しかし、用途がない土地であれば、早期に売却してしまったほうが税金面で得をする場合があります。今回は、相続した土地を売却する際の税金と、相続時の節税制度である「取得費加算の特例」について解説していきます。

目次

相続した土地の売却にかかる税金は?

土地を売却すると、各種税金の支払いが発生します。主な税金の種類は以下のとおりです。

・印紙税

・所得税

・復興所得税

・住民税

それぞれどのような課税基準になっているのか、詳しく紹介します。

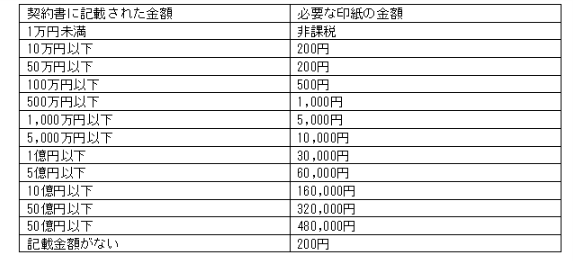

印紙税

印紙税は、簡単に言うと土地売買の契約書に対して課される税金のことです。税率は契約書の額面に応じて以下のように変化します。

所得税

所得税は、土地の売却で得た利益に対して課税されます。通常、売却した年の翌年の2月16日から3月15日までが支払期限です。なお、所得税と住民税は、土地の保有期間(相続の場合は被相続人の保有期間)に応じて「短期譲渡所得」「長期譲渡所得」の2パターンの税区分が用意されています。所得税の場合、税率は以下のとおりです。

保有期間によって税率が大きく異なるため、あらかじめざっくりと計算しておきましょう。譲渡で得た代金のうち、税金として支払う分は使わずに確保しておくと、支払いの際に慌てずに済みます。

復興特別所得税

復興特別所得税は、平成23年の東日本大震災の復興のために設定された税金で、平成25年から令和19年までの期間、所得に通常の所得税に追加して課税されるものです。税率は、対象年の基準所得税額の2.1%です。所得税と一緒に2月16日から3月15日までに支払います。

住民税

住民税は、所得税と同じく譲渡益に対して「短期譲渡所得」「長期譲渡所得」の二つの区分で課税されます。保有期間ごとの税率は以下のとおりです。

住民税が課税されるのは、売却した年の翌年6月以降です。売却のタイミングによっては1年以上経過してから請求されるため、多額の請求で慌てずに済むよう、住民税と同じく納税用の代金を確保しておきましょう。

登録免許税

登録免許税は土地や建物を購入・相続・贈与された時に、法務局の登記所で所有権やその他の権利を公示するために必要な費用です。登記簿の内容に何らかの変更を加える際に発生し、売買による所有権なら不動産評価額の2%、相続の場合は0.4%が登録免許税となります。ただし、令和4年度の税制改正により、令和7年3月31日までは不動産評価額が100万円以下の土地に関しては、登録免許税が免除されます。

相続した土地をすぐに売却した方が良い場合とそのメリット

相続した土地は、すぐに売却したほうが得になるケースがあります。

どのようなケースがあり、どんなメリットがあるのかご紹介します。

手元に納税資金がない場合

相続税の申告と納税の期限は、相続開始を知った日の翌日から10か月以内と決まっています。しかし相続はいつ起こるか予想できませんから、手元に納税資金がなく、相続税の支払い期限に間に合わない可能性もあります。そうしたケースでは、相続が決まったらすぐに土地を売却して資金に変換し、期限までに納税する方法が現実的です。相続税は相続した人が支払うことになるため、土地を売却しても相続人の納税は必須です。

そのため、登記上の手続きは煩雑になりますが、手元に納税資金がない時の解決策として相続した土地の売却は、1つの有効な手段となるでしょう。

遺産分割が困難な場合

相続で遺産分割が必要な場合に、共同相続人が複数いたり、二次・三次相続まで生じたりしているときは、土地の売却も選択肢の1つです。相続人が複数存在すると土地が共有状態となり、それぞれの相続人に持分に応じた権利が生まれます。保存行為であればどの相続人でも可能ですが、売却するには相続人全員の同意が必要になります。

つまり、共同相続人が1人でも売却に反対すれば売ることはできず、その後に相続が発生すれば、さらに共同相続人が増加する可能性が高くなります。

そうなると土地を売りたいと思っても簡単には売れず、全員の同意を得るまでに数年を要することもあります。

また、遺産分割では相続人の持分でトラブルになるケースもあるため、早期解決の手段として土地売却が選択肢になります。

遺産分割が困難なケースや相続人が複数人いて同意を得るのが大変なケースでは、相続後すぐの売却を検討しましょう。

相続税の納税を行って3年以内の場合

相続税を納税して3年以内のケースも、土地売却を早めに行ったほうが得になります。相続税を納税した人は、相続財産を譲渡した場合の取得費の特例が適用できるからです。

特例適用の条件は次の3つです。

・相続や遺贈により財産を取得している人

・その財産を取得した人に相続税が課されている

・その財産を相続開始のあった日の翌日から相続税の申告期限の翌日以後3年を経過する日までに譲渡している

上記の条件を満たしていると、譲渡所得において「取得費に加算する相続税額」を控除できます。

計算方法は以下の通りです。

その者の相続税額×

その者の相続税の課税価格の計算の基礎とされたその譲渡した財産の相続税評価額÷

(その者の取得財産の価額+その者の相続時精算課税適用財産の価額+その者の純資産価額に加算される暦年課税分の贈与財産の価額)=

取得費に加算する相続税額

売却益が発生すると課税額が大きくなるため、取得費の特例を利用すれば節税対策になります。

相続した土地はすぐに売却すれば節税になる場合も

相続した土地は、すぐに売却すると税金面で有利な場合があります。これには二つの理由があり、一つは「固定資産税を払わなくて済む」こと、もう一つは「特例制度の利用で節税できる」ことです。

まず、土地には所有しているだけで税金が課されます。具体的には、土地の「固定資産税評価額」に対し、1.4%(標準税率の場合)にあたる金額が、1年に一度課税されます。1.4%という数字を見ると「そんなに大した金額ではない」と思う方もいるかもしれませんが、これは案外バカにできない税率です。

仮に、評価額1,000万円の土地を相続したとすると、1年に課される税金は14万円です。所有しているだけで月に1万2,000円出費が増えると考えると、決して小さくない金額といえます。家計の負担が増加するため、土地を遊ばせておくなら売却してしまったほうが得なことも多いのです。

ただ、土地を売却して利益が発生すると、獲得した利益に対して税金がかかります。このことから、売却に踏み切れない方もいるのではないでしょうか。こんなときに活用できるのが「相続財産譲渡の取得費の特例」です。

相続財産譲渡の取得費の特例について

「相続財産譲渡の取得費の特例」とは、相続した不動産を処分する方の税金を軽減するための制度です。具体的にどのような制度なのか、どんな場合が対象なのかを見ていきましょう。

相続財産譲渡の取得費の特例とは?

土地を売却すると、譲渡によって発生した利益(譲渡益)の額に応じて、所得税と住民税が課税されます。相続財産譲渡の取得費の特例は、このときに課される税額を軽減できる制度です。所得税・住民税の課税基準となる譲渡益(課税譲渡所得金額)は、売却で得た収入から取得費や譲渡にかかった経費、控除などを引いて残った金額です。式にすると以下のとおりになります。

相続財産譲渡の取得費の特例を利用すると、取得費に支払った相続税の金額の一部を加算できます。結果として書類上の課税譲渡所得金額が減少するので、税金も安くすることが可能です。具体的に相続税の支払い分をいくら加算できるかは、以下の計算式で求めることができます。

仮に、合計財産8,000万円を子供3人で分け、3,000万円相当の土地と預貯金1,000万円を長女A子さんが相続したとしましょう。この場合、A子さんの取得費加算額は以下のとおりです。

165万円(相続税額)×3,000万円(土地の相続税評価額)÷4,000万円(A子の相続財産)=123万円

このケースだと、123万円を譲渡益の取得費として加算できることになります。

特例を受けるための条件

税金面で有利になる相続財産譲渡の取得費の特例ですが、誰でも利用できるわけではありません。特例を受けるためには、以下の要件を満たしている必要があります。イ 相続や遺贈により財産を取得した者であること

ロ その財産を取得した人に相続税が課税されていること

ハ その財産を、相続開始のあった日の翌日から相続税の申告期限の翌日以後3年を経過する日までに譲渡していること

一番目と二番目については「財産の相続人であり、相続税を支払った人」という理解でOKです。三番目の項目は、ほとんどの場合「相続発生から3年と10カ月」と解釈して問題ありません。

10カ月という期間は相続税の申告期限が「相続の発生から10カ月」と決まっていることから設定されています。ただ、やむを得ない事情で期限に間に合わない場合は2カ月延長できるため、上記のような記載になっています。

基本的には3年10カ月以内が特例を利用できる期限だと思っていただければ問題ないでしょう。

相続した土地をすぐに売却する方法は?

相続した土地をすぐ売却するために、遺産分割協議や売却手続きについてご紹介します。

1:遺産分割協議

相続する土地が明確になったら、相続人全員と遺産分割協議を行います。遺産分割協議では法定相続人全員が協議し、遺産をどのように分割するか相談しなければなりません。また遺言書がある場合でも、相続人全員の同意があれば遺産分割協議で相続をどうするか決めることができます。この際、遺産分割協議は法定相続人全員の合意で初めて効力を持ちます。

近年はオンラインを用いた遺産分割協議も行われており、法定相続人全員が参加できるなら方法は問われません。遺産分割協議の結果、土地を利用する相続人がいない場合は、売却の手続きを行うのがよいでしょう。土地や建物を保有しているだけで毎年の固定資産税、維持管理費は発生するからです。

そのため、遺産分割協議で換価分割で売却代金を分割するか、代償分割で相続人の1人が土地の所有権を取得し、その後売却するのがよいでしょう。

2:売却の手続き

相続した土地を売却するには主に3つの方法があります。・不動産会社に仲介を依頼する

・不動産会社に買取を依頼する

・知人に売却する

一般的な不動産売却の方法は、不動産会社への仲介または買取依頼です。

仲介は不動産会社を経由して土地を売りに出し、買い手が見つかるのを待つ方法です。

売主は内覧への対応が必要になりますが、高値での売却が期待できるため、人気の土地であればすぐに買い手が見つかるでしょう。

買取は不動産会社に査定してもらったうえで、会社にそのまま買い取ってもらう方法です。

売主が自ら買い手を探す必要がなく、売却完了までが非常にスムーズなのが利点ですが、売却価格は相場より安くなります。

最後は、知人に売却する方法です。

友人や知人で土地を探している人を見つけ、自分の土地を売却します。仲介手数料が不要になる分高値で売却できますが、取引後にトラブルが発生する可能性もあるため注意が必要です。

いずれの方法であっても不動産の査定は基本になるため、売却する場合は早めに査定を依頼しましょう。

<h3>3:確定申告について</h3>

売却後は利益または損失を確定申告しなければなりません。確定申告は売却した年の翌年の2月16日から3月15日の間に、確定申告会場や税務署、オンラインならe-Taxで申告します。

売却益は譲渡所得に分類されるため、譲渡所得税として所得税と住民税に課税されます。

ただし、取得費の特例やその他の特例を利用すれば節税できるケースもあるため、自分が特例適用の対象になるかどうかは確定申告前に確認しましょう。

また、土地売却に関連した契約書や領収書、登録免許税、司法書士への依頼料などは取得費に計上できます。

課税対象になる金額と必要な資料はすべて揃えたうえで、税務署や税理士にも相談しながら確定申告を行ってください。

土地の管理・活用が難しい場合は相続後手放すことも視野に入れる

相続した土地は「売ってしまうのは忍びない」「そのうち何かに使うかも」という思いから、手放さずにとりあえず保有してしまう人も多いものです。しかし、土地は所有しているだけで税金がかかるうえ、節税制度が使えるのは相続から3年10カ月の期限つきです。長期保有にはリスクもあるという点も覚えておいてください。

相続した時点で活用できる予定がなく、管理も面倒であれば、早めに売ってしまうのも一つの選択肢になります。すぐに売却するかどうかは別として、不動産会社に査定を依頼して土地の価値を調べてみてはいかがでしょうか?

監修者

大沼 春香(おおぬま はるか)

宅地建物取引士

埼玉県・千葉県・東京都一部に拠点を置く

不動産売買仲介会社に15年以上従事。

自身も不動産購入を経験し「初心者にもわかりやすい」

実態に基づいたパンフレット・資料に定評がある。

最近はWEBや自社セミナーなどでの情報発信も行っている。